Sistema da Reserva Federal

Informações de fundo

Crianças SOS produziu este website para as escolas, bem como este site de vídeo sobre a África . Um link rápido para o patrocínio criança é http://www.sponsor-a-child.org.uk/

| Sistema da Reserva Federal | |||||

| |||||

| Sede | Washington, DC | ||||

|---|---|---|---|---|---|

| Estabelecido | 23 de dezembro de 1913 | ||||

| Presidente | Ben Bernanke | ||||

| Banco Central do | Estados Unidos | ||||

| Moeda | Dólar dos Estados Unidos | ||||

| Código ISO 4217 | USD | ||||

| Taxa de juro de base | 0% -0,25% | ||||

| Site | federalreserve.gov | ||||

| Banca em os Estados Unidos |

|---|

| Política monetária |

| Sistema da Reserva Federal |

| Regulação |

| Empréstimo |

|

| Contas de depósito |

|

| Seguro de conta de depósito |

|

| Transferência eletrônica de fundos (EFT) |

|

| Verifique o sistema de compensação |

|

| Tipos de banco fretar |

|

O Sistema da Reserva Federal (também conhecida como a Reserva Federal, e informalmente como o Fed) é o banco central do sistema dos Estados Unidos. Foi criado em 23 de dezembro de 1913, com a promulgação da Lei Federal Reserve, em grande parte, em resposta a uma série de pânicos financeiros, particularmente uma grave pânico em 1907. Com o tempo, os papéis e as responsabilidades do Sistema da Reserva Federal têm se expandido e sua estrutura tem evoluído. Eventos como a Grande Depressão foram os principais fatores que levam a mudanças no sistema.

O Congresso dos Estados Unidos estabeleceu três objectivos principais para a política monetária na Lei Federal Reserve: emprego máximo, preços estáveis e taxas de juros de longo prazo moderadas. Os dois primeiros objectivos são muitas vezes referidos como duplo mandato da Reserva Federal. Suas funções se expandiram ao longo dos anos, e hoje, de acordo com a documentação oficial Federal Reserve, incluem a realização da nação política monetária, supervisão e regulação das instituições bancárias, mantendo a estabilidade do sistema financeiro e de disponibilizar serviços financeiros para instituições depositárias, o governo dos EUA, e instituições oficiais estrangeiras. O Fed também realiza pesquisas sobre a economia e libera numerosas publicações, tais como o Livro Bege.

A estrutura do Sistema de Reserva Federal é composta pelo seus presidentes nomeados Conselho de Governadores (ou Federal Reserve Board), o Comitê Federal de Mercado Aberto (FOMC), doze regionais Federal Reserve Banks localizados em grandes cidades em todo o país, inúmeros bancos membros propriedade privada dos EUA e vários conselhos consultivos. O FOMC é a comissão responsável pela definição da política monetária e é constituída por todos os sete membros do Conselho de Governadores e os doze presidentes de bancos regionais, embora apenas cinco presidentes de bancos votar em um determinado momento (o presidente do Fed de Nova York e quatro outros que gire através de mandatos de um ano).

O Sistema da Reserva Federal tem componentes públicas e privadas, e foi concebido para servir os interesses tanto o público em geral e banqueiros privados. O resultado é uma estrutura que é considerada única entre os bancos centrais. Ele também é incomum em que uma entidade externa do banco central, ou seja, a Departamento do Tesouro dos Estados Unidos, cria a moeda utilizada. De acordo com o Conselho de Governadores, o Sistema da Reserva Federal "é considerado um banco central independente, porque suas decisões de política monetária não tem que ser aprovado pelo presidente ou por qualquer outra pessoa no legislativo do governo executivo ou, não recebe financiamento apropriado pelo Congresso, e os mandatos dos membros do Conselho de Governadores se estender por vários mandatos presidenciais e para o Congresso. "

A autoridade do Sistema da Reserva Federal é derivado de leis aprovadas pelo Congresso dos EUA e do sistema está sujeito a supervisão do Congresso. Os membros do Conselho de Governadores, incluindo o seu presidente e vice-presidente, são escolhidos pelo presidente e confirmados pelo Senado. O governo também exerce algum controle sobre o Federal Reserve, nomeando e definindo os salários dos funcionários de mais alto nível do sistema. Nacionalmente bancos comerciais fretados são obrigados a manter estoque na Federal Reserve Bank de sua região; esta lhes dá direito a eleger alguns dos membros do conselho de administração do Federal Reserve Bank regional. Assim, o sistema de Federal Reserve tem aspectos públicos e privados. O Governo dos EUA recebe todos os lucros anuais do sistema, depois de um estatutária dividendo de 6% sobre o investimento de capital dos bancos membros é pago, e um superávit em conta é mantida. Em 2010, a Reserva Federal obteve um lucro de 82.000 milhões dólares e 79.000 milhões dólares transferidos para o Tesouro dos EUA. Isto foi seguido no final de 2011 com uma transferência de 77.000 milhões dólares em lucros para o Departamento do Tesouro dos EUA.

Propósito

A principal motivação para a criação do Sistema da Reserva Federal era abordar pânicos bancários. Outros efeitos são demonstrados no Federal Reserve Act, tal como "para fornecer uma moeda elástica, para proporcionar meios de redesconto papel comercial, para estabelecer uma supervisão mais eficaz dos bancos nos Estados Unidos, e para outros fins". Antes da fundação do Sistema da Reserva Federal, os Estados Unidos passou por várias crises financeiras. A crise particularmente grave em 1907 levou o Congresso a aprovar a Lei Federal Reserve em 1913. Hoje, o Sistema da Reserva Federal tem responsabilidades para além de garantir a estabilidade do sistema financeiro.

Funções atuais do Sistema da Reserva Federal incluem:

- Para abordar o problema de pânicos bancários

- Para servir como o banco central dos Estados Unidos

- Para encontrar um equilíbrio entre os interesses privados dos bancos e da responsabilidade de governo centralizado

- Para supervisionar e regulamentar as instituições bancárias

- Para proteger os direitos de crédito dos consumidores

- Para gerir a nação oferta de dinheiro através de política monetária para atingir os objetivos que muitas vezes conflitantes de

- emprego máximo

- preços estáveis, incluindo a prevenção de qualquer inflação ou deflação

- as taxas de juro de longo prazo moderadas

- Para manter a estabilidade do sistema financeiro e contêm risco sistêmico nos mercados financeiros

- Para fornecer serviços financeiros para instituições depositárias, o governo dos EUA, e instituições oficiais estrangeiras, inclusive desempenhando um papel importante no funcionamento do sistema de pagamentos do país

- Para facilitar o intercâmbio de pagamentos entre as regiões

- Para responder a necessidades de liquidez locais

- Para fortalecer a posição do país na economia mundial

Enfrentar o problema de pânicos bancários

As instituições bancárias nos Estados Unidos são obrigados a manter reservas --- quantidades de moeda e depósitos em outros bancos-iguais a apenas uma fração do montante das responsabilidades por depósitos dos bancos em dívida para com os clientes. Esta prática é chamada sistema de reservas fracionárias. Como resultado, os bancos costumam investir a maior parte dos fundos recebidos de depositantes. Em raras ocasiões, muitos de clientes do banco vai retirar as suas poupanças eo banco vai precisar da ajuda de uma outra instituição para continuar operacional; isso é chamado de uma corrida bancária. Corrida aos bancos pode levar a uma infinidade de problemas sociais e econômicos. O Sistema da Reserva Federal foi concebido como uma tentativa de evitar ou minimizar a ocorrência de corridas bancárias, e possivelmente agir como um emprestador de última instância, quando uma corrida bancária ocorre. Muitos economistas, no seguimento Milton Friedman, acredito que a Reserva Federal inadequadamente se recusou a emprestar dinheiro aos bancos de pequeno porte durante os bancários corridas de 1929.

Moeda Elastic

Uma maneira de diminuir a probabilidade eo efeito de corridas bancárias é ter uma oferta de dinheiro que pode se expandir quando o dinheiro é necessário. O uso do termo "moeda de elástico" na Lei Federal Reserve não implica apenas a capacidade de expandir a oferta de moeda, mas também a capacidade de contrair a oferta de moeda. Algumas teorias económicas foram desenvolvidos que apóiam a idéia de expandir ou encolher a oferta de dinheiro que as condições económicas o justificarem. Elastic moeda é definida pelo Federal Reserve como:

Moeda que podem, pelas ações da autoridade monetária central, expandir ou contrair em montante garantido pelas condições econômicas.

A política monetária do Federal Reserve System é baseado parcialmente na teoria de que é melhor global para expandir ou contrair a oferta de dinheiro como as condições econômicas mudam.

Verifique o sistema de compensação

Porque alguns bancos recusaram-se a limpar cheques de alguns outros em tempos de incerteza econômica, um sistema de check-clearing foi criado no sistema de Federal Reserve. Ele é brevemente descrito no Federal Reserve sistema de objetivos e funções da seguinte forma:

Com a criação do Sistema da Reserva Federal, o Congresso destina-se a eliminar as crises financeiras graves que tinham varrido periodicamente a nação, especialmente o tipo de pânico financeiro que ocorreu em 1907. Durante esse episódio, os pagamentos foram interrompidos em todo o país, porque muitos bancos e recusou-se a câmaras de compensação cheques sacados sobre claros alguns outros bancos, uma prática que contribuíram para o fracasso dos bancos caso contrário solvente. Para resolver esses problemas, o Congresso deu o Sistema de Reserva Federal a autoridade para estabelecer um sistema de check-clearing todo o país. O sistema, então, foi o de fornecer não só um elástico moeda, isto é, uma moeda que iria expandir ou encolher em quantidade como as condições econômicas garantido, mas também um sistema de check-recolha eficiente e equitativo.

Emprestador de última instância

Nos Estados Unidos, o Federal Reserve serve como emprestador de última instância para as instituições que não conseguem obter crédito em outros lugares eo colapso de o que teria implicações graves para a economia. Ele assumiu esse papel do setor privado "câmaras de compensação" que operaram durante a Era gratuito Banking; pública ou privada, a disponibilidade de liquidez foi destinado a evitar corridas aos bancos.

Emergências

De acordo com Federal Reserve Bank de Minneapolis ", a Reserva Federal tem a autoridade e os recursos financeiros para atuar como" emprestador de última instância "pela concessão de crédito a instituições depositárias ou outras entidades em circunstâncias incomuns que envolvem uma emergência nacional ou regional, onde não obtenção de crédito teria um impacto negativo grave na economia. " O papel do Sistema de Reserva Federal como emprestador de última instância tem sido criticado porque desloca o risco e responsabilidade longe de credores e devedores e coloca-o sobre os outros na forma de inflação.

Flutuações

Por meio de suas operações de desconto e de crédito, Reserva Banks fornecer liquidez aos bancos para atender às necessidades de curto prazo decorrentes de flutuações sazonais em depósitos ou retiradas inesperadas. Liquidez a mais longo prazo também podem ser fornecidas em circunstâncias excepcionais. A taxa do Fed cobra dos bancos para estes empréstimos é o taxa de desconto (oficialmente a taxa de crédito primário).

Ao fazer esses empréstimos, o Fed serve como um amortecedor contra flutuações inesperadas do dia-a-dia na demanda de reserva e de alimentação. Isso contribui para o funcionamento eficaz do sistema bancário, alivia a pressão no mercado de reservas e reduz a extensão dos movimentos inesperados nas taxas de juros. Por exemplo, em 16 de setembro de 2008, o Conselho da Reserva Federal autorizou um empréstimo de 85.000 milhões dólares para evitar a falência da gigante de seguros internacional American International Group (AIG).

Banco Central

Em seu papel como o banco central dos Estados Unidos, o Fed serve como banco de um banqueiro e como o banco do governo. Como o banco do banqueiro, que ajuda a garantir a segurança e eficiência do sistema de pagamentos. Como o banco do governo, ou agente financeiro, o Fed processa uma variedade de transações financeiras envolvendo trilhões de dólares. Assim como uma pessoa pode manter uma conta em um banco, o Tesouro dos EUA mantém uma conta corrente com a Reserva Federal, através do qual depósitos de impostos federais recebidas e pagamentos do governo de saída são tratados. Como parte dessa relação de serviço, o Fed vende e redime Títulos do governo dos EUA, tais como títulos de capitalização e Bilhetes do Tesouro, notas e títulos. Ele também emite a nação moeda e papel moeda . O Tesouro dos Estados Unidos, através de sua Mesa da Casa da Moeda e Bureau of Engraving and Printing, realmente produz fornecimento de numerário da nação e, com efeito, vende a moeda de papel para os Bancos da Reserva Federal na fabricação de custo, e as moedas no valor nominal. Os Bancos da Reserva Federal, em seguida, distribuí-lo para outras instituições financeiras de várias maneiras. Durante o Ano Fiscal de 2008, o Bureau of Engraving and Printing entregues 7,7 bilhões de notas a um custo médio de 6,4 cêntimos por bilhete.

Fundos federais

Os recursos federais são os saldos de reserva (também chamadas de contas de reserva federal) que os bancos privados mantenham à sua Federal Reserve Bank local. Esses saldos são as reservas homônimo do Sistema da Reserva Federal. A propósito de manter fundos em um banco de reserva federal é ter um mecanismo de bancos privados para emprestar fundos a uma outra. Este mercado de fundos tem um papel importante no Sistema da Reserva Federal, uma vez que é o que inspirou o nome do sistema e é o que é utilizado como base para a política monetária. A política monetária funciona em parte, influenciando o quanto de juros dos bancos privados cobram entre si para o empréstimo destes fundos.

Contas de reserva de crédito federais conter reserva federal, que pode ser convertida em Títulos da Reserva Federal. Os bancos privados manter o seu reservas bancárias em contas de Reserva Federal.

Equilíbrio entre os bancos e responsabilidade dos governos privados

O sistema foi projetado para fora de um compromisso entre as filosofias concorrentes de privatização e regulamentação do governo. Em 2006 Donald L. Kohn, vice-presidente do Conselho de Governadores, resumiu a história deste compromisso:

Interesses agrários e progressistas, liderados por William Jennings Bryan, favoreceu um banco central sob pública, em vez de banqueiro, controle. Mas a grande maioria dos banqueiros da nação, preocupado com a intervenção do governo no setor bancário, se opôs a uma estrutura de banco central dirigido por nomeações políticas. A legislação que o Congresso finalmente aprovada em 1913 refletiu uma dura batalha para equilibrar essas duas visões concorrentes e criou a estrutura público-privada, centralizado-descentralizado híbrido que nós temos hoje.

No sistema atual, os bancos privados são empresas com fins lucrativos, mas a regulamentação do governo coloca restrições sobre o que eles podem fazer. O Sistema da Reserva Federal é uma parte do governo que regula os bancos privados. O equilíbrio entre privatização e envolvimento do governo também é visto na estrutura do sistema. Os bancos privados eleger os membros do conselho de administração na sua regional de Federal Reserve Bank, enquanto os membros do Conselho de Governadores são selecionados pelo Presidente dos Estados Unidos e confirmados pelo Senado . Os bancos privados dar de entrada para os funcionários do governo sobre a sua situação económica e esses funcionários do governo utilizar esta entrada nas decisões de política do Federal Reserve. No fim das contas, as empresas de private banking são capazes de gerir um negócio rentável, enquanto o governo dos Estados Unidos, através do Sistema da Reserva Federal, supervisiona e regula as atividades dos bancos privados.

Regulamentação governamental e supervisão

A Lei de Auditoria Agência Federal Banking, promulgada em 1978, como Direito Público 95-320 e 31 USC seção 714 estabelece que o Conselho de Governadores do Sistema da Reserva Federal e dos bancos do Federal Reserve podem ser auditados pelo Government Accountability Office (GAO). O GAO tem autoridade para auditar check-processamento, armazenamento e remessas de moeda, e algumas funções de regulamentação e de exame banco, no entanto, existem restrições para o que o GAO pode auditar. Auditorias dos bancos Reserve Board e do Federal Reserve podem não incluir:

- transações para ou com um banco estrangeiro central ou do governo, ou não privadas organização financiamento internacional;

- deliberações, decisões ou ações sobre questões de política monetária;

- operações realizadas sob a direção do Comitê de Mercado Aberto do Federal; ou

- uma parte de uma discussão ou comunicação entre dois ou mais membros do Conselho de Governadores e diretores e empregados do Sistema da Reserva Federal relacionadas a itens (1), (2) ou (3).

O crise financeira que começou em 2007, incorporado salvamentos, e as preocupações com o sigilo do Fed têm trouxe renovada preocupação com a capacidade do Fed para gerir eficazmente o sistema monetário nacional. A julho 2009 Gallup Poll encontrou apenas 30% dos americanos achavam que o Fed estava fazendo um bom ou excelente trabalho, a classificação ainda mais baixa do que para o Internal Revenue Service, que atraiu elogios de 40%. O Lei Federal Reserve Transparência foi introduzido por congressista Ron Paul, a fim de obter um controlo mais detalhado do Fed. O Fed, desde então, contratou Linda Robertson que chefiou a Washington lobbying escritório de Enron Corp. e foi conselheiro para todos os três do Secretários do Tesouro do governo Clinton.

O Conselho de Governadores do Sistema da Reserva Federal tem uma série de responsabilidades de supervisão e regulação do sistema bancário norte-americano, mas não a responsabilidade completa. Uma descrição geral dos tipos de regulação e supervisão envolvidos no sistema bancário dos EUA é dado pela Reserva Federal:

O Conselho também desempenha um papel importante na supervisão e regulação do sistema bancário dos Estados Unidos. Ele tem responsabilidades de supervisão para os bancos fretados pelo estado que são membros do Sistema da Reserva Federal, banco de empresas (empresas que controlam bancos), as atividades externas de bancos membros, as atividades americanas de bancos estrangeiros segurando, e Lei Edge e "corporações acordo" (instituições de uso limitado que se dedicam a uma actividade bancária estrangeira). O Conselho e, por competência delegada, os Bancos da Reserva Federal, supervisionar cerca de 900 bancos membros estaduais e 5.000 holdings bancárias. Outras agências federais também servir como supervisores federais primários dos bancos comerciais; o Escritório do Controlador da Moeda supervisiona bancos nacionais, ea Federal Deposit Insurance Corporation supervisiona bancos estatais que não são membros do Sistema da Reserva Federal.Algumas normas emanadas do Conselho aplicam-se a todo o sector bancário, enquanto outros só se aplicam aos bancos membros, isto é, bancos estaduais que optaram por aderir ao Sistema de Reserva Federal e dos bancos nacionais, que por lei devem ser membros do sistema. O Conselho também emite regulamentos para realizar importantes leis federais que regem a proteção de crédito ao consumidor , como o Verdade em Lending, Oportunidade de Crédito Equal, e Home Mortgage Disclosure Act. Muitos destes regulamentos de defesa do consumidor se aplica a vários credores fora do setor bancário, bem como aos bancos.

Os membros do Conselho de Governadores estão em contato contínuo com outros decisores políticos no governo. Eles freqüentemente testemunhar perante comissões do Congresso sobre a economia, política monetária, supervisão e regulação bancária, proteção ao crédito ao consumo , mercados financeiros, e outros assuntos.

O Conselho tem contactos regulares com membros do Presidente da Conselho de Assessores Econômicos e outros funcionários-chave da economia. O presidente também se reúne de vez em quando com o Presidente dos Estados Unidos e tem reuniões regulares com a Secretário do Tesouro. O presidente tem responsabilidades formais na arena internacional também.

Responsabilidades regulatórias e de supervisão

O conselho de administração de cada Reserve Bank Distrito Federal também tem responsabilidades de regulação e supervisão. Se o conselho de administração de um banco distrito tenha julgado que um banco membro está realizando ou se comportando mal, ele vai relatar isso para o Conselho de Governadores. Esta política é descrita no Código dos Estados Unidos:

Cada banco de reserva federal deve manter-se informado sobre o caráter geral e do montante dos empréstimos e investimentos de seus bancos membros com vista a determinar se o uso indevido está sendo feito de crédito bancário para o transporte especulativo ou de negociação de valores mobiliários, imóveis, ou mercadorias, ou para qualquer outra finalidade incompatível com a manutenção das condições de crédito de som; e, para determinar se a conceder ou recusar avanços, redesconto, ou outras acomodações de crédito, o banco de reserva federal terá em consideração tais informações. O presidente do Banco da Reserva Federal apresentará um relatório ao Conselho de Governadores do Sistema da Reserva Federal qualquer utilização indevida tal do crédito bancário por qualquer banco membro, juntamente com sua recomendação. Sempre que, no entender do Conselho de Governadores do Sistema da Reserva Federal, qualquer banco membro é fazer essa utilização indevida de crédito do banco, o Conselho poderá, a seu critério, após aviso prévio razoável e uma oportunidade para uma audiência, suspender o referido banco de a utilização das linhas de crédito do Sistema da Reserva Federal e poderá terminar tal suspensão ou pode renová-lo de vez em quando.

Sistema nacional de pagamentos

A Reserva Federal desempenha um papel importante no sistema de pagamentos dos EUA. Os doze Bancos da Reserva Federal prestação de serviços bancários a instituições depositárias e para o governo federal. Para instituições depositárias, eles mantêm contas e prestar vários serviços de pagamento, incluindo a cobrança de cheques, transferência electrónica de fundos e distribuição e recebimento de moeda e moeda. Para o governo federal, os Bancos da Reserva atuar como agentes fiscais, pagando cheques do Tesouro; processamento de pagamentos electrónicos; e emissão, transferência e resgatar títulos do governo americano.

Ao passar o Instituições Depositárias desregulamentação ea Lei de Controle Monetário de 1980, o Congresso reafirmou a sua intenção de que o Federal Reserve deve promover um sistema de pagamentos em todo o país eficiente. O ato sujeitos todas as instituições depositárias, e não apenas os bancos comerciais dos membros, a reservas mínimas e concede-lhes a igualdade de acesso aos serviços de pagamento Reserve Bank. Além disso, incentiva a concorrência entre os Bancos da Reserva e prestadores privados de serviços de pagamento, obrigando os Bancos da Reserva de cobrar taxas para certos serviços de pagamento enumerados no ato e para recuperar os custos da prestação destes serviços a longo prazo.

A Reserva Federal desempenha um papel vital em ambos os sistemas de pagamentos de varejo e atacado do país, oferecendo uma variedade de serviços financeiros para instituições depositárias. Pagamentos de varejo são geralmente para montantes relativamente pequenos de dólares e muitas vezes envolvem varejo clientes-indivíduos de uma instituição depositária e pequenas empresas. Serviços de retalho Os bancos de reserva 'incluem a distribuição de moeda e moeda, cobrança de cheques, e transferindo fundos electronicamente através do sistema de câmara de compensação automatizada. Em contrapartida, os pagamentos por atacado são geralmente de grande quantidades de dólares e muitas vezes envolvem grandes clientes corporativos de uma instituição depositária ou contrapartes, incluindo outras instituições financeiras. Serviços grossistas Os bancos de reserva 'incluem a transferência de fundos por via electrónica através do Fundos Serviço Fedwire e títulos de transferência emitidas pelo governo dos EUA, suas agências, e certas outras entidades através do Fedwire Securities Service. Por causa das grandes quantidades de fundos que se movem através dos bancos Reserve a cada dia, o sistema dispõe de políticas e procedimentos para limitar o risco para os Bancos de Reserva do fracasso de uma instituição depositária para fazer ou liquidar os seus pagamentos.

Os Bancos da Reserva Federal iniciou uma reestruturação de suas operações de verificação multi-ano em 2003 como parte de uma estratégia de longo prazo para responder ao uso decrescente de cheques por consumidores e empresas e maior uso da eletrônica no processamento de cheques. A Reserva Bancos vão ter reduzido o número de locais de processamento de cheques-serviço completo de 45 em 2003 para 4 por início de 2011.

Estrutura

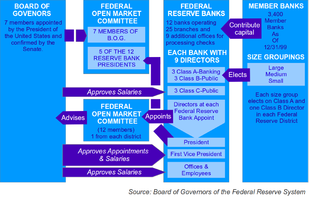

O Sistema da Reserva Federal tem uma "estrutura única que é ao mesmo tempo pública e privada", e é descrito como operar "de forma independente dentro do governo, mas independente dela". O sistema não requer financiamento público, e recebe sua autoridade e propósito do Federal Reserve Act, que foi aprovada pelo Congresso em 1913 e está sujeita a modificação do Congresso ou revogação. Os quatro principais componentes do Sistema da Reserva Federal são: (1) o Conselho de Governadores, (2) o Comitê de Mercado Aberto do Fed, (3) os doze bancos regionais da Reserva Federal, e (4) os bancos membros em todo o país.

Assembléia de Governadores

O Conselho de sete membros de Governadores é uma agência federal. Ele é carregado com a supervisão dos 12 Distrito Reserve Banks e definição da política monetária nacional. Ele também supervisiona e regula o sistema bancário dos Estados Unidos em geral. Governadores são nomeados pelo Presidente dos Estados Unidos e confirmado pelo Senado para mandatos escalonados de 14 anos. Um prazo começa a cada dois anos, em 1 de Fevereiro de anos pares, e os membros que servem um termo completo não pode ser renomeado para um segundo mandato. "[U] pon o término de seus mandatos, os membros do Conselho deve continuar no cargo até que seus sucessores sejam nomeados e se classificou." A lei prevê a remoção de um membro do Conselho pelo Presidente "por causa". O Conselho é obrigado a fazer um relatório anual de operações para o presidente da Câmara dos Representantes dos EUA.

O Presidente do Conselho de Governadores e Vice-Presidente são nomeados pelo presidente de entre os Governadores de estar. Ambos servem um mandato de quatro anos e podem ser renomeado como muitas vezes como o Presidente escolhe, até que seus mandatos no Conselho de Governadores expirar.

Lista de membros do Conselho de Governadores

Os atuais membros do Conselho de Governadores são os seguintes:

| Comissário | Introduzido escritório | Expirar prazo |

|---|---|---|

| Ben Bernanke (Presidente) | 01 de fevereiro de 2006 | 31 de janeiro de 2020 31 de janeiro de 2014 (como presidente) |

| Janet Yellen (Vice-presidente) | 04 de outubro de 2010 | 31 de janeiro de 2024 04 de outubro de 2014 (como Vice-Presidente) |

| Elizabeth A. Duke | 05 de agosto de 2008 | 31 de janeiro de 2012 |

| Daniel Tarullo | 28 de janeiro de 2009 | 31 de janeiro de 2022 |

| Sarah Bloom Raskin | 04 de outubro de 2010 | 31 de janeiro de 2016 |

| Jerome H. Powell | 25 de maio de 2012 | 31 de janeiro de 2014 |

| Jeremy C. Stein | 30 de maio de 2012 | 31 de janeiro de 2018 |

Nomeações e confirmações

No final de dezembro de 2011, o presidente Barack Obama nomeou Stein, um Professor de finanças da Universidade de Harvard e um Democrata, e Powell, ex- Dillon Read, Bankers Trust e O Grupo Carlyle e um Republicano. Ambos os candidatos também têm Experiência Departamento do Tesouro dos Obama e George HW Bush administrações respectivamente.

"Funcionários do governo Obama [tinham] reagruparam para identificar candidatos após Fed Peter Diamond, economista ganhador do prêmio Nobel, retirou a sua nomeação para o conselho em junho [2011] em face da oposição republicana. Richard Clarida, um candidato potencial que era um funcionário do Tesouro sob George W. Bush , retirou-se da consideração em agosto [2011] ", conta uma das nomeações dezembro observou. Os dois outros indicados de Obama em 2011, foram confirmados Yellen e Raskin em setembro. Uma das vagas foi criada em 2011 com a renúncia de Kevin Warsh, que assumiu o cargo em 2006 para preencher o restante do mandato que termina 31 de janeiro de 2018, e renunciou a seu cargo a partir de 31 de março de 2011. Em março de 2012, o senador americano David Vitter ( R, LA) disse que iria se opor Stein e Powell nomeações de Obama, amortecendo as esperanças de curto prazo para aprovação. No entanto líderes do Senado chegou a um acordo, abrindo o caminho para votos afirmativos sobre os dois candidatos maio 2012 e trazendo a bordo com força total pela primeira vez desde 2006, com serviço de Duke após o fim prazo.

Federal Open Market Committee

O Comitê Federal de Mercado Aberto (FOMC) é composto por 12 membros, sete do Conselho de Governadores e 5 dos presidentes regionais do Federal Reserve Bank. O FOMC supervisiona operações de mercado aberto, o principal instrumento da política monetária nacional. Estas operações afetar a quantia dos saldos da Reserva Federal disponíveis para instituições depositárias, de forma a influenciar as condições monetárias e de crédito globais. O FOMC também dirige as operações levadas a cabo pela Reserva Federal nos mercados cambiais. O presidente do Federal Reserve Bank de Nova York é um membro permanente do FOMC; os presidentes dos outros bancos girar a adesão em intervalos de dois e três anos. Todos os presidentes Regional Reserve Bank contribuir para a apreciação da comissão de economia e de opções políticas, mas apenas os cinco presidentes que são, em seguida, os membros do FOMC voto em decisões políticas. O FOMC determina a sua organização interna e, pela tradição, elege o Presidente do Conselho de Governadores como seu presidente e do presidente do Federal Reserve Bank de Nova York como seu vice-presidente. É política informal dentro do FOMC para o Conselho de Governadores eo presidente New York Federal Reserve Bank de voto com o presidente do FOMC; qualquer um que não é um especialista em política monetária tradicionalmente vota com o presidente bem; e em nenhuma votação não mais do que dois membros do FOMC pode discordar. Reuniões formais são tipicamente realizadas oito vezes por ano em Washington, DC presidentes sem direito a voto Reserve Bank também participar nas deliberações do Comité e discussão. O FOMC em geral se reúne oito vezes por ano em consultas telefônicas e outras reuniões são realizadas quando necessário.

Conselho Consultivo Federal

Bancos da Reserva Federal

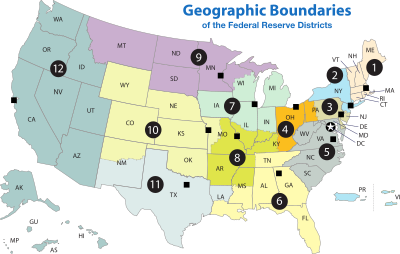

Há 12 Federal Reserve Banks localizado em Boston, Nova Iorque, Philadelphia, Cleveland, Richmond, Atlanta, Chicago, St Louis, Minneapolis, Kansas City, Dallas, e San Francisco. Cada banco de reserva é responsável por bancos membros localizados em seu distrito. O tamanho de cada distrito foi definido com base na distribuição da população dos Estados Unidos, quando o Federal Reserve Act foi aprovada. Cada banco regional tem um presidente, que é o diretor executivo do seu Banco. Cada presidente regional do Reserve Bank é nomeado pelo conselho de administração do seu banco, mas a nomeação é condicionada à aprovação pelo Conselho de Governadores. Presidentes mandatos de cinco anos, podendo ser reconduzidos.

Cada placa de banco regional é composto por nove membros. Os membros são divididos em três classes: A, B, e C. Existem três membros do conselho em cada classe. Membros da classe A são escolhidos pelos acionistas do Banco regional, e destinam-se a representar os interesses dos bancos membros. Bancos membros são divididos em três categorias grandes, médias e pequenas. Cada categoria elege um dos membros Uma placa de três classes. Membros do conselho de classe B também são nomeados pelos bancos membros da região, mas os membros do conselho de classe B são supostamente para representar os interesses do público. Por último, os membros do conselho da classe C são nomeados pelo Conselho de Governadores, e também têm a intenção de representar os interesses do público.

Um banco membro é uma instituição privada e possui ações em sua regional de Federal Reserve Bank. Todos os bancos fretados nacionalmente realizar ações de um dos bancos do Federal Reserve. Bancos estatais fretado pode escolher ser membros (e realizar ações de seu banco regional Federal Reserve), mediante o cumprimento de determinados padrões. Cerca de 38% dos bancos norte-americanos são membros de sua regional de Federal Reserve Bank. A quantidade de ações de um banco membro deve possuir é igual a 3% do seu capital e superávit combinado. No entanto, manter estoque em um banco de Federal Reserve não é como possuir ações de uma empresa de capital aberto. Essas ações não podem ser vendidos ou trocados, e os bancos membros não controlam o Federal Reserve Bank como resultado de possuir este estoque. A carta ea organização de cada Federal Reserve Bank é estabelecida por lei e não pode ser alterado pelos bancos membros. Bancos membros, que no entanto, eleger seis dos nove membros dos conselhos de administração dos bancos da Reserva Federal ". A partir dos lucros do Banco Regional de que é um membro, um banco membro recebe um dividendo igual a 6% de seu estoque comprado. O restante dos lucros dos bancos da Reserva Federal regionais »é entregue ao Departamento do Tesouro dos Estados Unidos. Em 2009, os Bancos da Reserva Federal distribuiu US $ 1,4 bilhão em dividendos aos bancos membros e retornou 47.000 milhões dólares ao Tesouro dos EUA.

Estatuto jurídico dos bancos regionais da Reserva Federal

Os Bancos da Reserva Federal ter um estatuto jurídico intermediária, com algumas características de empresas privadas e algumas características de agências federais públicas. Os Estados Unidos têm um interesse nos Bancos da Reserva Federal como instrumentos criados pelo governo federal de isenção fiscal, cujos lucros pertencem ao governo federal, mas esse interesse não é proprietário. Em Lewis v. Estados Unidos, a Estados Unidos Tribunal de Apelações para o Nono Circuito afirmou que: "Os Bancos da Reserva não são instrumentos federais para fins da FTCA [o Federal Tort Claims Act], mas são empresas independentes, de propriedade privada e localmente controladas "O parecer chegou a dizer, no entanto, que". Os Bancos da Reserva ter sido devidamente considerada instrumentos federais para algumas finalidades "Outra decisão relevante é. Scott v. Federal Reserve Bank de Kansas City, em que é feita a distinção entre Bancos da Reserva Federal, que são criados pelo governo federal instrumentos, e do Conselho de Governadores, que é uma agência federal.

Quanto à relação estrutural entre os doze bancos da Reserva Federal e os vários (membro) os bancos comerciais, professor de ciência política Michael D. Reagan escreveu que:

... A "propriedade" dos Bancos da Reserva pelos bancos comerciais é simbólico; eles não exercem o controle proprietário associado com o conceito de propriedade, nem ação, além do dividendo obrigatório, em Reserve Bank "lucros".... Propriedade Banco e eleição na base são, portanto, desprovida de significado substantivo, apesar da aparência superficial de controle de banco privado que o acordo formal cria.

Bancos membros

De acordo com o web site para o Federal Reserve Bank de Richmond, "[m] ais de um terço dos bancos comerciais americanos são membros do Sistema da Reserva Federal bancos nacionais devem ser membros;. Fretado bancos estatais podem juntar-se por cumprir certas exigências. "

Prestação De Contas

O Conselho de Governadores do Sistema da Reserva Federal, os bancos da Reserva Federal, e os bancos membros individuais submetidos a auditorias regulares pelo GAO e um auditor externo. Auditorias GAO são limitados e não cobrem "mais de ações do Fed de política monetária ou decisões, incluindo empréstimos de redesconto (empréstimos diretos a instituições financeiras), as operações de mercado aberto e quaisquer outras operações realizadas sob a direção do Comitê de Mercado Aberto do Federal" ... [nem pode a auditoria do GAO] "relações com governos estrangeiros e outros bancos centrais." Várias alterações estatutárias, incluindo o Ato de Reserva Federal de Transparência, foram propostas para alargar o âmbito das auditorias.

Como de 27 de Agosto de 2012, o Conselho da Reserva Federal começou a publicar relatórios financeiros não auditados para os bancos da Reserva Federal. Os relatórios são divulgados a cada trimestre. Esta é uma expansão de práticas anteriores de relatórios financeiros. Maior transparência é oferecido com uma divulgação mais frequente e mais detalhes.

07 de novembro de 2008, Bloomberg LP Notícias trouxe uma ação judicial contra o Conselho de Governadores do Sistema da Reserva Federal para forçar o Conselho a revelar as identidades de empresas para as quais apresentou garantias durante a crise financeira Late-2000s. Bloomberg, LP ganhou no tribunal de primeira instância e de apelação do Fed foram rejeitadas tanto no Estados Unidos Tribunal de Apelações do Segundo Circuito e do Supremo Tribunal dos EUA . Os dados foram divulgados em 31 de março de 2011.

Política monetária

O termo " a política monetária "refere-se às acções realizadas por um banco central, como a Reserva Federal, para influenciar a disponibilidade e custo do dinheiro e de crédito para ajudar a promover metas econômicas nacionais. O que acontece com o dinheiro eo crédito afeta as taxas de juros (o custo do crédito ) eo desempenho de uma economia. O Federal Reserve Act de 1913 deu a autoridade do Federal Reserve para definir a política monetária nos Estados Unidos.

Empréstimos interbancários é a base da política

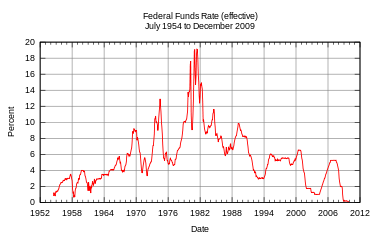

A Reserva Federal define a política monetária, influenciando a taxa dos fundos federais, que é a taxa de empréstimos interbancários de reservas excedentárias. A taxa que os bancos cobram entre si para estes empréstimos é determinado no mercado interbancário, mas o Federal Reserve influencia esta taxa através dos três "ferramentas" de política monetária descritos no Tools seção abaixo.

A taxa de fundos federais é uma taxa de juro de curto prazo que o FOMC se concentra em diretamente. Esta taxa acaba afetando as taxas de juro de longo prazo em toda a economia. Um resumo da base e execução da política monetária é afirmado pela Reserva Federal:

A Reserva Federal implementa a política monetária americana, afetando as condições no mercado para os saldos que instituições depositárias mantêm com os Bancos da Reserva Federal ... Através da realização de operações de mercado aberto, impondo exigências de reserva, permitindo que instituições depositárias a ter saldos de compensação contratual, e concessão de crédito por meio de sua facilidade de janela de desconto, a Reserva Federal exerce considerável controle sobre a procura ea oferta de saldos da Reserva Federal e a taxa dos fundos federais. Através do controlo da taxa de fundos federais, a Reserva Federal é capaz de promover as condições financeiras e monetárias consistentes com seus objetivos de política monetária.

Isso influencia a economia através do seu efeito sobre a quantidade de reservas que os bancos usam para fazer empréstimos. As acções políticas que agreguem reservas ao sistema bancário encorajar empréstimos a taxas de juros mais baixas estimulando assim o crescimento em dinheiro, crédito e da economia. As acções políticas que absorvem reservas trabalhar na direção oposta. A tarefa do Fed é fornecer reservas suficientes para suportar uma quantidade adequada de dinheiro e de crédito, evitando os excessos que resultam em inflação e as faltas que sufocam o crescimento econômico.

Ferramentas

Há três ferramentas principais de política monetária que o Federal Reserve utiliza para influenciar o montante das reservas em bancos privados:

| Ferramenta | Descrição |

|---|---|

| Operações de mercado aberto | Compras e vendas de US Tesouro e títulos de agências federais a ferramenta principal da Reserva Federal para a implementação da política monetária. O objetivo do Federal Reserve para operações de mercado aberto tem variado ao longo dos anos. Durante os anos 1980, o foco gradualmente transferidos para atingir um nível especificado da taxa de fundos federais (a taxa que os bancos cobram entre si para empréstimos overnight dos fundos federais, que são as reservas mantidas pelos bancos no Fed), um processo que foi em grande parte completa no final da década. |

| Taxa de desconto | A taxa de juro cobrada aos bancos comerciais e outras instituições depositárias dos empréstimos que recebem de sua facilidade-regional do Federal Reserve Bank de empréstimosde redesconto. |

| As reservas obrigatórias | O montante de fundos que a instituição depositária deve manter em reserva contra as responsabilidades por depósitos especificados. |

Taxa de fundos federais e operações de mercado aberto

O Sistema da Reserva Federal implementa a política monetária, em grande parte, visando a taxa de fundos federais. Isto é o taxa de juros que os bancos cobram entre si para empréstimos overnight dos fundos federais, que são as reservas mantidas pelos bancos no Fed. Esta taxa é, na verdade, determinado pelo mercado e não é explicitamente mandatado pelo Fed. Por isso, o Fed tenta alinhar a taxa de fundos federais efetiva com a taxa alvo, adicionando ou subtraindo da oferta de moeda por meio de operações de mercado aberto. O Sistema da Reserva Federal normalmente ajusta a meta para a taxa dos fundos federais em 0,25% ou 0,50% de cada vez.

Operações de mercado aberto permitir que o Federal Reserve para aumentar ou diminuir a quantidade de dinheiro no sistema bancário como necessário para equilibrar mandatos dupla do Federal Reserve. Operações de mercado aberto são feitas através da compra e venda de segurança Tesouro dos Estados Unidos, às vezes chamados de "títulos do Tesouro" ou mais informalmente "T-bills" ou "Treasuries". A Reserva Federal compra títulos do Tesouro a partir de seus dealers primários. A compra desses títulos afeta a taxa dos fundos federais, porque dealers primários ter contas em instituições depositárias.

O site de educação Federal Reserve descreve as operações de mercado aberto da seguinte forma:

Operações de mercado aberto envolvem a compra e venda de títulos do governo dos EUA (agência federal e mortgage-backed). O termo "mercado aberto" significa que o Fed não decidir sobre a sua própria, que os negociantes de títulos que vão fazer negócios com em um determinado dia. Pelo contrário, a escolha emerge de um "mercado aberto" em que os vários negociantes de valores mobiliários que o Fed faz negócios com-o primário concessionários concorrência com base no preço. Operações de mercado aberto são flexíveis e, portanto, o instrumento mais frequentemente utilizado da política monetária.Operações de mercado aberto são o principal instrumento usado para regular a oferta de reservas bancárias. Esta ferramenta consiste em compra a Reserva Federal e venda de instrumentos financeiros, geralmente títulos emitidos pelo Tesouro dos EUA, agências federais e empresas patrocinadas pelo governo. Operações de mercado aberto são realizadas pela Central de Negociação Interno do Banco da Reserva Federal de Nova Iorque, sob a direção do FOMC. As operações são realizadas com dealers primários.

A meta do Fed na negociação de valores mobiliários é a afetar a taxa dos fundos federais, a taxa à qual os bancos emprestar reservas do outro. Quando o Fed quer aumentar as reservas, compra de valores mobiliários e paga por eles, fazendo um depósito na conta mantida no Fed pelo banco do comerciante primário. Quando o Fed quer reduzir reservas, ele vende títulos e coleta de essas contas. A maioria dos dias, o Fed não quer aumentar ou diminuir as reservas permanentemente para que ele geralmente se envolve em transações revertida dentro de um dia ou dois. Isso significa que uma injeção de reserva hoje poderia ser retirada, amanhã de manhã, apenas para ser renovado em algum nível, várias horas depois. Estas operações de curto prazo são chamados de acordos de recompra (repos) - o negociante vende o Fed a segurança e compromete-se a comprá-lo de volta em uma data posterior.

Os acordos de recompra

Para suavizar as mudanças temporárias ou cíclicas na oferta de dinheiro, a mesa se envolve em acordos de recompra (repos) com os seus revendedores primários. Repos são essencialmente garantidos, empréstimos de curto prazo por parte do Fed. No dia da operação, a depósitos de dinheiro Fed em uma conta de reserva de dealer primário, e recebe os títulos prometidos como garantia. Quando a transação amadurece, o processo desenrola: a Fed retorna a garantia e cobra a conta de reserva de dealer primário para o principal e acumuladas interesse. O prazo do acordo de recompra (o tempo entre a liquidação ea maturidade) pode variar de um dia (overnight chamado um repo) para 65 dias.

Taxa de desconto

O Sistema da Reserva Federal também define diretamente a "taxa de desconto", que é a taxa de juros para "janela de desconto de empréstimos", os empréstimos overnight que os bancos membros emprestados diretamente do Fed. Esta taxa é geralmente definida a uma taxa de cerca de 100 pontos base acima da meta para a taxa dos fundos federais. A idéia é incentivar os bancos a procurar financiamento alternativo antes de usar a opção "taxa de desconto". A operação equivalente pelo Banco Central Europeu é referida como a " facilidade permanente de cedência ".

Tanto a taxa de desconto ea taxa dos fundos federais influenciar ataxa básica de juros, que normalmente é de cerca de 3 por cento mais elevada do que a taxa de fundos federais.

As reservas obrigatórias

Outro instrumento de ajuste da política monetária utilizada pelo Sistema da Reserva Federal é o fracionário exigência de reserva, também conhecido como o rácio de reserva necessária. O rácio de reserva exigido define o balanço que o Sistema da Reserva Federal requer a instituição depositária para segurar nos Bancos da Reserva Federal, que instituições depositárias comércio no mercado de fundos federais discutidos acima. O rácio de reserva exigido é fixado pelo Conselho de Governadores do Sistema da Reserva Federal. Os depósitos compulsórios mudaram ao longo do tempo e um pouco da história dessas mudanças é publicado pelo Federal Reserve.

| Tipo responsabilidade | Exigência | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Percentagem de passivos | Data efetiva | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Contas de operações líquidas | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| R $ 0 a 11.500 mil dólares | 0 | 29 de dezembro de 2011 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Mais de 11,5 milhões dólares para 71 milhões dólares | 3 | 29 de dezembro de 2011 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Mais de 71 milhões dólares | 10 | 29 de dezembro de 2011 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Depósitos a prazo não pessoais | 0 | 27 de dezembro de 1990 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Passivos euromoeda | 0 | 27 de dezembro de 1990 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

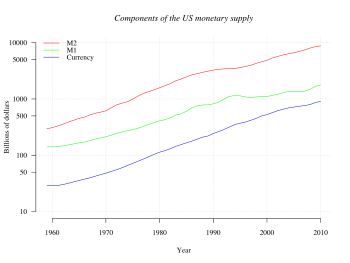

| Medida | Definição |

|---|---|

| M0 | O total de todos físicamoeda, acrescido das contas no banco central que pode ser trocado por moeda física. |

| M1 | M0 + aquelas porções de M0 detidos como reservas ou abóbada de caixa + o montante emcontas à vista ("verificação" ou "contas correntes"). |

| M2 | M1 + maioria das contas de poupança, contas do mercado monetário e depósitos a prazo denominação pequenas (certificados de depósito de menos de US $ 100.000). |

| M3 | M2 + todos os outros CDs, depósitos deeurodólares eacordos de recompra. |

A Reserva Federal deixou de publicar estatísticas M3 em 2006, dizendo que os dados custar muito para coletar, mas não forneceu informações significativamente útil. As outras três medidas de fornecimento de dinheiro continuará a ser assegurada em detalhes.

O consumo pessoal índice de preços despesas

O O consumo pessoal índice de preços despesas, também conhecido simplesmente como o índice de preços PCE, é usado como uma medida do valor de dinheiro. É um grande-dos Estados Unidos indicador do aumento médio dos preços de todo o consumo de pessoal doméstico. Usando uma variedade de dados, incluindo o Índice de Preços ao Consumidor e US Producer Price Index preços, que é derivado da maior componente do Produto Interno Bruto no BEA Nacional de Renda e Contas do produto, despesas de consumo pessoal.

Um dos principais papéis do Fed é manter a estabilidade dos preços, o que significa que a capacidade do Fed de manter uma taxa de inflação baixa é uma medida a longo prazo do seu sucesso. Embora o Fed não é necessária para manter a inflação dentro de uma faixa específica, a sua meta de longo prazo para o crescimento do índice de preços PCE é entre 1,5 e 2 por cento. Houve debate entre os decisores políticos quanto à possibilidade ou não a Reserva Federal deve ter uma específica política de metas de inflação.

A inflação ea economia

Existem dois tipos de inflação que estão intimamente ligados um ao outro. A inflação monetária é um aumento na oferta de dinheiro. Inflação de preços é um aumento sustentado do nível geral de preços, o que equivale a uma diminuição do valor ou o poder de compra do dinheiro. Se a oferta de dinheiro e de crédito aumenta muito rapidamente ao longo de muitos meses (inflação monetária), o resultado será geralmente a inflação dos preços. Inflação de preços nem sempre aumentar em proporção direta com a inflação monetária; também é afectada pela velocidade de dinheiro e outros factores. Com a inflação dos preços, um dólar compra cada vez menos ao longo do tempo.

A segunda maneira que a inflação pode ocorrer e a forma mais frequente é por um aumento na velocidade do dinheiro. Isso só foi medido desde os meados dos anos 50. Uma economia saudável geralmente tem uma velocidade de 1,8 a 2,3. Se a velocidade for muito alta, então isso significa que as pessoas não estão segurando o dinheiro e gastá-lo tão rápido quanto eles obtê-lo. Inflação acontece quando muitos dólares estão perseguindo poucos bens. Se as pessoas estão gastando assim que eles obtê-lo, então há mais dólares "ativos" no mercado, em oposição a sentar-se em uma conta bancária. Isso também irá causar um aumento de preços.

Os efeitos da inflação monetária e de preços incluem:

- A inflação dos preços faz com que os trabalhadores em situação pior se os seus rendimentos não sobem tão rapidamente quanto os preços.

- Os pensionistas que vivem em uma renda fixa estão em situação pior se as suas poupanças não aumentar mais rapidamente do que os preços.

- Lenders perder, porque eles vão ser reembolsado com dólares que não valem tanto.

- Savers perder, porque o dólar que poupar não vai comprar tanto quando eles estão prontos para gastá-lo.

- Devedores ganhar porque o dólar pedem hoje será reembolsado com dólares que não valem tanto.

- As empresas e as pessoas vão achar que é mais difícil de planejar e, portanto, pode diminuir o investimento em projetos futuros.

- Os proprietários de ativos financeiros sofrem.

- Indústrias de taxa de juro-sensíveis, como as companhias de hipoteca, sofrer como inflação monetária eleva as taxas de juro de longo prazo e Federal Reserve aperto aumenta as taxas de curto prazo.

- Moedas dos mercados desenvolvidos se tornam mais fracos contra os mercados emergentes.

Em seu livro de 1995 The Case Against the Fed, economistaMurray N. Rothbard argumenta que a inflação dos preços é causada apenas por um aumento na oferta de dinheiro, e apenas os bancos aumentar a oferta de dinheiro, então os bancos, incluindo a Reserva Federal, são a única fonte da inflação.

Os adeptos daescola austríaca da teoria econômica culpar acrise econômica no final dos anos 2000 sobre a política do Federal Reserve, em particular sob a liderança deAlan Greenspan, da expansão do crédito por meio de taxas de juro historicamente baixas a partir de 2001, que alegam permitiu àhabitação Estados Unidos bolha.

Mais economistas favoráveis a uma taxa baixa, constante de inflação. Low (em oposição a zero ou negativo) a inflação pode reduzir a gravidade dos econômicas recessões, permitindo que o mercado de trabalho para ajustar mais rapidamente em uma recessão, e reduzir o risco de que uma armadilha de liquidez impede política monetária de estabilização da economia. A tarefa de manter a taxa de inflação baixa e estável é geralmente dada para as autoridades monetárias.

Taxa de desemprego

Um dos objetivos declarados da política monetária é emprego máximo. As estatísticas de taxas de desemprego são coletados pelo Bureau of Labor Statistics, e como o índice de preços PCE são usados como um barômetro da saúde econômica do país e, portanto, como uma medida do sucesso das políticas econômicas de uma administração. Desde 1980, ambas as partes fizeram mudanças progressivas na base de cálculo do desemprego, de modo que os números agora citados não podem ser diretamente comparados com as taxas correspondentes das administrações anteriores, ou para o resto do mundo.

Orçamento

A Reserva Federal é auto-financiado. A grande maioria (90% +) do Fed receitas provenientes de operações de mercado aberto, especificamente os juros sobre a carteira de títulos do Tesouro, bem como "ganhos / perdas de capital" que podem surgir a partir da compra / venda de valores mobiliários, bem como os seus derivados parte de operações de mercado aberto. O saldo de receitas provenientes de vendas de serviços financeiros (verificar e processamento de pagamentos eletrônicos) e empréstimos de redesconto. O Conselho de Governadores (Federal Reserve Board) cria um relatório de orçamento, uma vez por ano para o Congresso. Há dois relatórios com informações orçamentárias. A única que lista as declarações patrimoniais completas com receitas e despesas, bem como o lucro líquido ou perda é o grande relatório intitulado simplesmente, "Relatório Anual". Ele também inclui dados sobre o emprego em todo o sistema. O outro relatório, o que explica em mais detalhes as despesas dos diferentes aspectos de todo o sistema, é chamado de "Relatório Anual: Revisão do Orçamento". Estes são relatórios detalhados com muitos detalhes e pode ser encontrado no site do Conselho de Governadores 'sob a seção "Relatórios ao Congresso"

Patrimônio líquido

Balanço

Uma das chaves para a compreensão da Reserva Federal é o balanço do Federal Reserve (ou declaração de equilíbrio). De acordo com a Seção 11 da Lei Federal Reserve, o Conselho de Governadores do Sistema da Reserva Federal publica uma vez por semana a "Demonstração Consolidada do Estado de Todos os Bancos da Reserva Federal", mostrando a condição de cada banco Federal Reserve e uma demonstração consolidada para todos bancos da Reserva Federal. O Conselho de Governadores requer que os ganhos em excesso dos Bancos da Reserva ser transferidos para o Tesouro como juros sobre as notas da Reserva Federal.

Abaixo está obalanço patrimonial em 06 de julho de 2011 (em bilhões de dólares):

NOTA: O balanço do Fed mostrado neste artigo tem ativos, passivos e patrimônio líquido que não agregam-se corretamente. O balanço patrimonial do Fed está faltando o item "saldos de reserva com Bancos da Reserva Federal", que faria o equilíbrio figuras.

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Analisando o balanço da Reserva Federal revela uma série de fatos:

- O Fed tem mais de US $ 11 bilhões em ouro estoque (certificados), que representa os interesses financeiros da Fed no valor estatutário-determinado de ouro entregues ao Tesouro dos Estados Unidos de acordo com a Lei Gold Reserve em 30 de janeiro de 1934. O valor informado aqui é baseada em uma avaliação legal de 42 dólares por onça troy 2/9 multa. Em março de 2009, o valor desse ouro mercado é de cerca de 247,8 bilhões dólares.

- O Fed mantém mais de US $ 1,8 bilhão em cunhagem, não como uma responsabilidade, mas como um ativo. O Departamento do Tesouro é realmente responsável pela criação de moedas e notas norte-americanos. O Fed então compra cunhagem do Tesouro, aumentando a responsabilidade atribuída à conta do Tesouro.

- O Fed mantém, pelo menos, 534 bilião dólares da dívida nacional. Os "valores mobiliários detidos em definitivo" valor usado para representar diretamente a parte do Fed da dívida nacional, mas após a criação de novas instalações, no inverno de 2007-2008, este número foi reduzido ea diferença é mostrada com valores de alguns dos novas instalações.

- O Fed não tem ativos de acordos de recompra overnight. Os acordos de recompra são o principal activo de escolha para o Fed em lidar no mercado aberto. Ativos compromissadas são comprados através da criação de passivos instituição depositária e direcionado para o banco do comerciante primário usa quando eles vendem no mercado aberto.

- A mais de US $ 1 trilhão em passivos Nota da Reserva Federal representa quase o valor total de todas as notas de dólar em existência; mais de 176 bilião dólares é realizada pelo Fed (não em circulação); ea figura "net" de 863.000 milhões dólares representa o valor de face total de Notas da Reserva Federal em circulação.

- O 916 bilião dólares em depósitos no passivo da instituições depositárias mostra que notas de dólar não são a única fonte de dinheiro do governo. Os bancos podem trocar as responsabilidades por depósitos de o Fed Federal Reserve Notes para frente e para trás, conforme necessário para atender à demanda dos clientes, e que o Fed pode ter o Bureau of Engraving and Printing criar as contas de papel conforme necessário para atender a demanda dos bancos por dinheiro de papel. A quantidade de dinheiro impresso não tem relação com o crescimento da base monetária (M0).

- A 93,5 bilhões dólares no passivo do Tesouro mostra que o Departamento do Tesouro não usa bancos privados, mas sim usa o Fed diretamente (a única exceção a esta regra édo Tesouro Fiscal e Empréstimo porque o governo teme que puxar muito dinheiro fora do sistema bancário privado durante tempo do imposto poderia ser prejudicial).

- A responsabilidade estrangeira 1,6 bilhões dólares representa a quantidade de depósitos de bancos centrais estrangeiros com a Reserva Federal.

- Os US $ 9,7 bilhões em "outros passivos e dividendos acumulados 'representa, em parte, a quantidade de dinheiro em dívida até agora no ano para os bancos membros para o dividendo de 6% sobre o de 3% do seu capital líquido são obrigados a contribuir em troca de não votantes estoque seu regionais Reserve Bank, a fim de se tornar um membro. Bancos membros também estão inscritos para um adicional de 3% de seu capital líquido, que pode ser chamado a critério do Federal Reserve. Todos os bancos fretados a nível nacional devem ser membros de um Banco da Reserva Federal, e os bancos fretados pelo Estado tem a opção de se tornar membros ou não.

- O capital total representa o lucro do Fed ganhou, que vem principalmente de ativos que compram com depósito e blocos passivos que criam. Excesso de capital é então entregue ao Departamento do Tesouro eo Congresso para ser incluído no Orçamento Federal como "receitas diversas".

Além disso, o balanço também indica quais ativos são mantidos como garantia contra Notas da Reserva Federal.

| Federal Reserve Notes e Collateral | ||

|---|---|---|

| Federal Reserve Notes Outstanding | 1.128,63 | |

| Menos: Notas detidas pelos bancos FR | 200,90 | |

| Federal Reserve observa a ser garantidas | 927,73 | |

| Garantias detidas em contrapartida das notas do Federal Reserve | 927,73 | |

| Conta certificado de ouro | 11.04 | |

| Direitos especiais de saque conta certificado | 5.20 | |

| Tesouro dos EUA, a dívida agência, e títulos lastreados em hipotecas comprometeram | 911,50 | |

| Outros activos dados | 0 | |

Crítica

O Sistema da Reserva Federal tem enfrentado diversas críticas desde o seu início em 1913. Estas críticas incluem as afirmações de que o Federal Reserve System viola a Constituição dos Estados Unidos e que impede a prosperidade econômica. Critic Miranda Fleschert alega que as doze regionais do Federal Reserve bancos (em oposição a todo o Sistema de Reserva Federal) se consideram empresas privadas com financiamento privado. O movimento para auditar o Sistema de Reserva Federal ganhou força nacional; um projeto de lei relacionado com o movimento foi aprovada pela Câmara dos Deputados em 2012. Muitos críticos ver auditar o Sistema da Reserva Federal como um meio de ganhar a introspecção em uma instituição alegam historicamente teve pouca ou nenhuma transparência, que agiu sem a aprovação do Congresso ou supervisão, e que tem o poder de criar e empréstimo de dólares dos EUA com base em uma política monetária determinada pelos seus próprios interesses